IKZE w odniesieniu do rozliczeń PIT – natychmiastowa korzyść z oszczędzania

Od 1 stycznia 2012 roku w ramach tzw. III filaru ubezpieczeń społecznych istnieje możliwość założenia Indywidualnego Konta Zabezpieczenia Emerytalnego (IKZE). Jest to jeden z dobrowolnych sposobów na zapewnienie sobie wyższej emerytury niż ta, która wypłacana będzie z Funduszu Ubezpieczeń Społecznych realizowana przez ZUS. Oprócz funkcji zabezpieczenia finansowego na starość, IKZE otwiera przed podatnikiem wachlarz korzyści, z których najbardziej atrakcyjną jest możliwość ulgi podatkowej już za rok, w którym dokonywana jest wpłata.

Limity wpłat, wysokości ulg

Wysokość wpłat na IKZE podlega regulacjom, zgodnie z którymi na konto można wpłacić w każdym roku kalendarzowym tylko określoną kwotę pieniędzy – w 2016 roku maksymalnie 4866 zł. Ulga podatkowa w przypadku IKZE polega na tym, że obniżeniu o kwotę wpłat, ulega podstawa opodatkowania, czyli dochód uzyskany przez podatnika w danym roku podatkowym. Oznacza to, że w zależności od tego, w którym progu podatkowym się znajdujemy, istnieje możliwość zmniejszenia podatku płaconego w danym roku o równowartość 18% lub 32% kwoty wpłaconej na IKZE (zakładając, że w 2015 roku Jan Kowalski wpłacił na IKZE 4750,80 zł, a dochody Jana Kowalskiego nie przekraczają 85 528 zł rocznie, otrzyma on 855,14 zł zwrotu z tytułu podatku dochodowego za rok 2015).

Należy pamiętać, że wysokość ulgi podlega ograniczeniu na dwa sposoby. Pierwszy to limit wpłat w danym roku kalendarzowym, drugi to wysokość dochodu oszczędzającego. Jeśli nie osiągnięto dochodu w danym roku prawo do odliczenia nie przysługuje, nie można też odliczyć wyższej kwoty niż wysokość dochodu w danym roku.

Kto może skorzystać z ulgi? Jak poprawnie wypełnić PIT, żeby otrzymać ulgę związaną z IKZE?

Z ulgi może skorzystać podatnik, który ukończył 16 rok życia, rozliczający się: liniowo (19% podatku, PIT-36L), ryczałtem ewidencjonowanym (PIT-28) oraz na zasadach ogólnych według skali podatkowej (PIT-37, PIT-36). Bez znaczenia jest źródło uzyskania przychodów. Jednakowo traktowane są zarobki między innymi z tytułu działalności gospodarczej, umów o: pracę, dzieło, czy zlecenie. Istotny jest fakt, że ulga podatkowa związana z IKZE ma charakter indywidualny – przysługuje jedynie osobie, która w danym roku dokonywała wpłat. Nieistotne jest czy podatnik rozlicza się indywidualnie, wraz z współmałżonkiem (współmałżonką) czy jako osoba samotnie wychowująca dzieci.

Mechanizm ubiegania się o ulgę jest bardzo prosty. Polega na dołączeniu do zeznania rocznego (np. PIT-37 lub PIT-36) załącznika PIT-0. W druku należy wypełnić rubrykę numer 7 w pozycji numer 29 lub/i 30 (część B „Odliczenia od dochodu (przychodu)”), wpisując kwotę odliczenia dotyczącego IKZE.

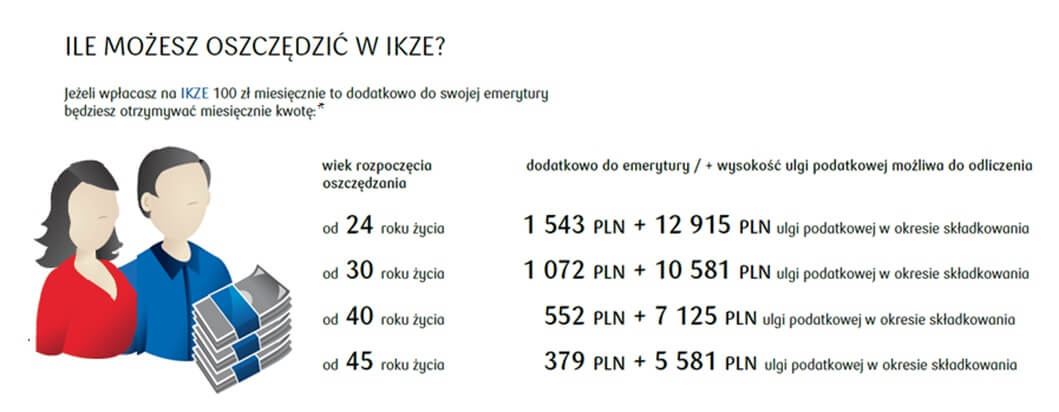

*przy założeniu 5% rocznej stopy zwrotu z inwestycji, 15 letnim okresie pobierania emerytury z IKZE, a także zryczałtowanym podatku w wysokości10%.

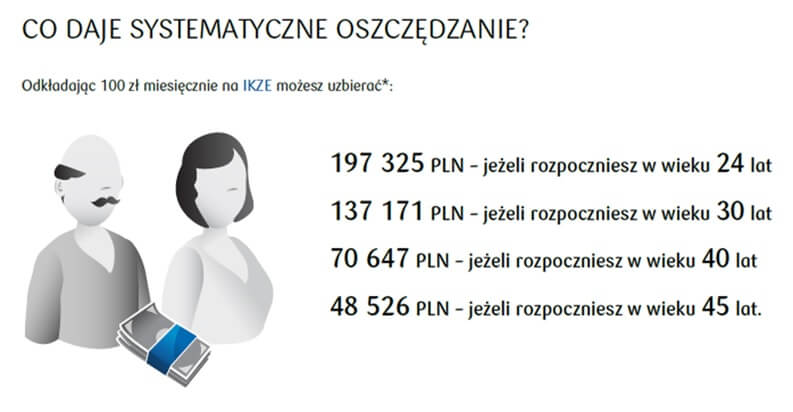

*przy założeniu 5% rocznej stopy zwrotu z inwestycji i po uwzględnieniu podatku w wysokości 10%.

Chcesz wiedzieć więcej na temat oszczędzania na emeryturę za pomocą Indywidualnego Konta Zabezpieczenia Emerytalnego? Zajrzyj na stronę https://www.pkopte.pl/ikze/

Może to Ci się spodoba

Trzymanie ręki na pulsie, czyli finanse pod okiem fachowca

Nie każdy z nas posiada umiejętności rozliczeń finansowych, dlatego dobrze jest się dokształcić, bądź skorzystać z usług, jakie świadczy biuro rachunkowe. Biura rachunkowe starają się, by Klient był zadowolony, gdyż

Rosną wydatki polskich firm na innowacyjne technologie IT

Ponad połowa polskich firm ma konkretną wizję tego, w jaki sposób transformacja cyfrowa powinna zostać przeprowadzona, a 28 proc. z nich opracowaną strategię jej wdrożenia. Coraz więcej firm inwestuje w narzędzia umożliwiające zarządzanie

Jak wybierać dobry kalkulator naukowy? Czy warto takowy posiadać?

Z chęcią pomożemy dobrać odpowiedni kalkulator naukowy. Kalkulator naukowy co prawda nie zastąpi umiejętności wykonywania wielu działań, lecz jest w stanie usprawniać takie procesy. Pojęcie „kalkulatora naukowego” bywa jednak dość niejasne, gdyż wiele

Wybieramy uposażonych, czyli komu zostanie wypłacone świadczenie

Wykupienie ubezpieczenia na życia wiąże się z koniecznością wskazania uposażonego. To właśnie jemu ubezpieczyciel wypłaci świadczenie po śmierci ubezpieczonego. Kto może zostać uposażony? Ubezpieczenie na życie jest produktem ochronnym. Ponieważ

Content Marketing to nie to samo co reklama

Content Marketing staje się modny. I nie jest to przypadek. Okazuje się, że budowanie wartościowych treści może przełożyć się na sprzedaż oraz budować zaufanie do marki. Jest to inwestycja, która

{kind=link}

W tym roku polski rynek handlu internetowego notuje 18-proc. wzrost

Rynek e-commerce w Polsce rozwija się w tempie 18 proc. rocznie i na koniec tego roku osiągnie wartość 47 mld zł – wynika z prognoz Grupy Integer.pl. Najszybciej rosnącą kategorią jest sprzedaż żywności online.

0 Comments

Brak komentarzy!

You can be first to skomentuj post